Como parte de su planificación para el próximo año, ahora es el momento de revisar la financiación de sus cuentas de jubilación en 2025.

Los cálculos recientes del costo de vida implican límites de contribución mucho más altos para el próximo año. Además, la reducción gradual de los ingresos para la elegibilidad hará que muchos más contribuyentes sean elegibles para contribuciones totalmente deducibles.

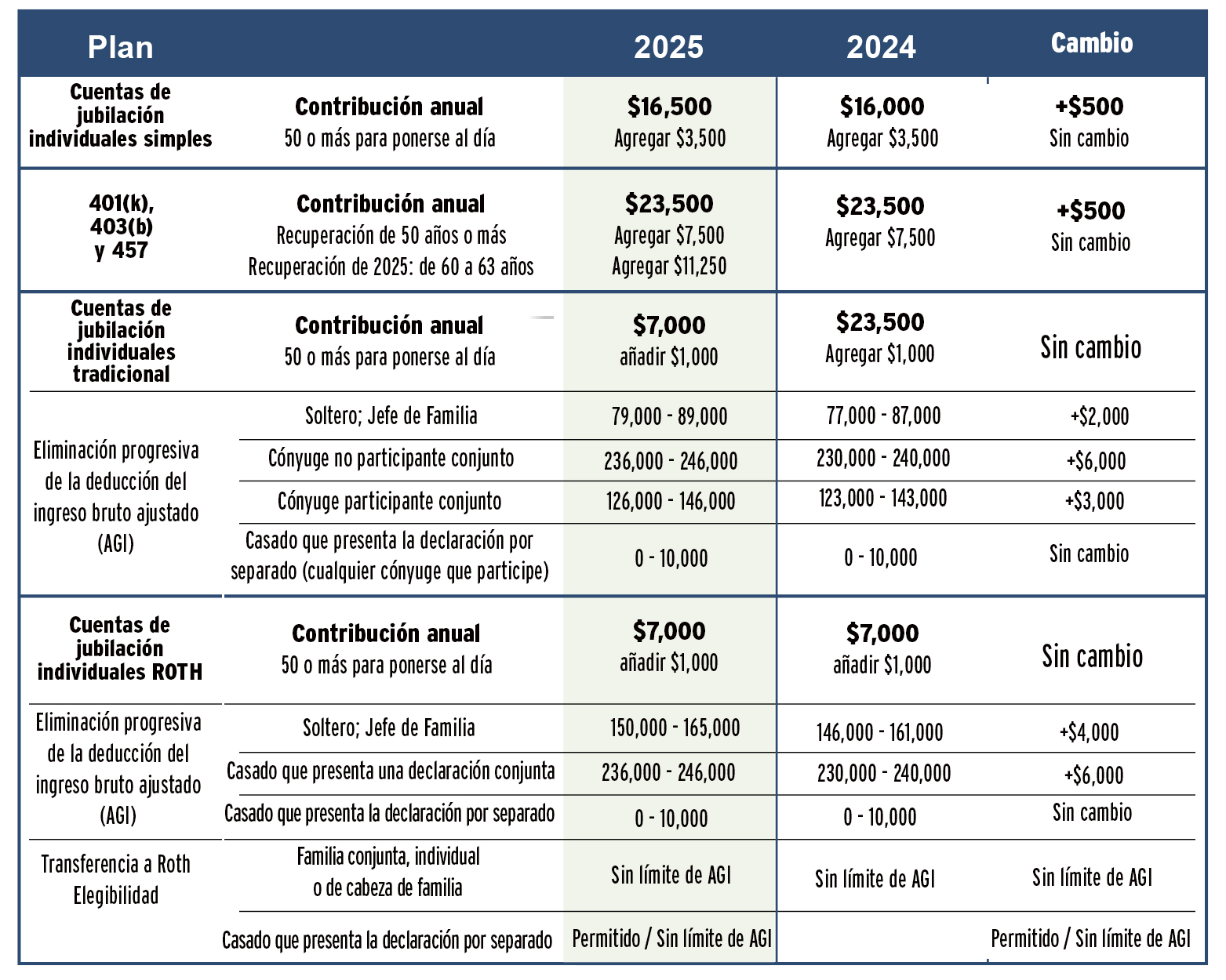

Por lo tanto, planifique ahora para aprovechar al máximo este beneficio fiscal. A continuación, se muestran los límites de contribución anual para los programas más populares:

Cómo utilizar

- Identifique el tipo de planes de ahorro para la jubilación que utiliza actualmente.

- Tome nota de los límites de ahorro anuales del plan para ajustar sus ahorros y aprovechar al máximo las contribuciones anuales. Recuerde que un año perdido es una oportunidad perdida que no se recupera.

- Si tiene 50 años o más, agregue el monto de recuperación a su total de ahorros potenciales.

- Novedad este año: hay un aumento en las contribuciones de recuperación de los planes 401(k), 401(b) y 457 que puede utilizar si tiene entre 60 y 63 años.

- Tome nota de los límites de ingresos dentro de cada tipo de plan.

- En el caso de las IRA tradicionales, si sus ingresos están por debajo del umbral indicado, sus contribuciones reducen su ingreso imponible. La deducibilidad de sus contribuciones también está limitada si su cónyuge tiene acceso a un plan.

- En el caso de las IRA Roth, los límites de ingresos restringen quién puede participar en el plan.

Otras ideas

Si aún no lo ha hecho, también considere:

- Abrir nuevas cuentas para su cónyuge o dependientes

- Aproveche este momento para revisar el estado de su plan de jubilación, incluidos los beneficiarios

- Revisar las contribuciones a otros planes con ventajas impositivas, como las cuentas de gastos flexibles y las cuentas de ahorro para gastos médicos

{kind=link}